Recibido: 15 de julio de 2019

Aceptado: 22 de mayo de 2020

Publicado: 23 de junio de 2020

ISSN: 1692-5688 | eISSN: 2590-8057

Camilo Andrés Calderón Acero

comunikami@gmail.com

Comunicador social-periodista de la Universidad Externado de Colombia. Magister en Industrias Culturales de la Universidad Nacional de Quilmes, Argentina. Docente de la Facultad de Humanidades de la Universidad EAN.

Cómo citar: Calderón Acero, C. A. (2020). «Industria cinematográfica y exhibición en Colombia: apuntes para una oferta alternativa». Mediaciones, 24 (16). Pp. 8-21. http://dx.doi.org/10.26620/uniminuto.mediaciones.16.24.2020.8-21

Este artículo es el resultado preliminar de la tesis titulada Festivales de cine en Bogotá. Análisis de una oferta audiovisual alternativa, adelantada en el curso de la Maestría en Industrias Culturales de la Universidad Nacional de Quilmes, Argentina.

El autor no está incurso en ninguna clase de conflicto de interés.

Este artículo expone el estado de la exhibición cinematográfica en el país, determinado tanto por su trayectoria histórica como por su actual inserción en el contexto de la producción global, las legislaciones y los actores que intervienen dentro de este sector. A partir de su identificación, propone criterios sobre la distribución y exhibición comercial, para así, al final, reconocer los espacios desde donde podría pensarse la exhibición alternativa.

Palabras claves: cine, industria cinematográfica, exhibición alternativa, industrias culturales, distribución

AbstractThis article exposes the state of film exhibition in the country, determined both by its historical trajectory and by its current insertion in the context of global production, the laws and the actors that intervene within this sector. From its identification, it proposes criteria on distribution and commercial exhibition, in order to, finally, recognize the spaces from which an alternative exhibition could be thought of.

Keywords: cinema, film industry, cultural industry, film distribution, alternative exhibition

ResumoEste artigo expõe o estado atual da exibição cinematográfica no país, determinado tanto por sua trajetória histórica, quanto por sua atual inserção no contexto da produção global, as leis e os atores que intervêm nesse setor. A partir da sua identificação, propõe critérios de distribuição e exposição comercial, para finalmente reconhecer os espaços a partir dos quais se pode pensar em exposições alternativas.

Palavras-chave: cinema, indústria cinematográfica, exibição alternativa, indústrias culturais, distribuição

Por esta razón, retomamos la historia del cine colombiano desde la década de los setenta, cuando el Estado promulgó una serie de medidas cuyas consecuencias contribuyeron el estancamiento de la industria nacional hacia el fin del siglo XX. A este período se le llama «el sobreprecio» debido a que El Estado terminó asumiendo la financiación, distribución y exhibición de películas con pérdidas que se calculan en 1,757 millones de pesos o 3’066,081.42 [sic] dólares de hoy [2011] hasta la eventual parálisis de la institución 10 años después y su formal liquidación en 1993 (Castañeda López, L., 2011, p. 147. Acotaciones entre corchetes fuera del original).Este esfuerzo estatal, aunque dejó varias obras cinematográficas, no estuvo exento de corrupción y de favoritismos políticos que llevaron a una crisis institucional que se alcanzó toda la década de 1990, cuando el modelo neoliberal recortó la financiación estatal a la actividad cinematográfica y en consecuencia se redujo la producción de películas colombianas.

Solo fue desde la aprobación de la Ley General de Cultura, en 1997, luego de la promulgación de la nueva Constitución Política en 1991, cuando se empezó a armar un andamiaje institucional para las áreas culturales. Para esta época, el Estado colombiano había reorientado su enfoque. Con el aprendizaje de lo ocurrido con Focine se contempló una ley de cultura que en verdad favoreciera la industria audiovisual.

Es así como las directrices gubernamentales le abrieron paso a una política cultural específica para el sector cinematográfico: la Ley 814 de 2003, o Ley de Cine, de la cual se derivó el desarrollo reciente del cine nacional. El esquema único, a continuación, esboza a grandes rasgos la organización de leyes para el fomento del cine en país para 2019.

Fuente: elaboración propia, a partir de Mincultura, 2016

El mecanismo más robusto dentro de la actual política cinematográfica vigente es el Fondo para el Desarrollo Cinematográfico, FDC, un fondo mixto constituido con recursos parafiscales que sirve para apoyar el desarrollo del cine colombiano. Los recursos que de allí provienen se destinan a la producción y distribución de películas nacionales, así como para la formación de realizadores y públicos, instalación de servicios técnicos, créditos, garantías financieras y conservación del patrimonio fílmico.

Al recurso parafiscal recaudado se le denomina «cuota para el desarrollo cinematográfico», y, como explica Castellanos (2006), debe ser pagada por los exhibidores y distribuidores de películas extranjeras en salas de cine ubicadas en Colombia y por los productores de largometrajes colombianos, cuando estos se presenten también en una sala en el país.

La forma como se aplica la cuota varía según la procedencia de la cinta:

Para películas extranjeras la taquilla recaudada se divide en la forma acordada entre el exhibidor y el distribuidor, y cada uno de ellos debe aportar al FDC un 8,5 % sobre sus respectivos ingresos netos, es decir, después de descontar los impuestos sobre la boleta [… En] el caso de los largometrajes colombianos, la taquilla recaudada también se divide en forma porcentual entre el exhibidor, el distribuidor y el productor; aquí el distribuidor y el exhibidor no pagan la Cuota” (Castellanos, 2006, p.48).De esta manera se ha logrado involucrar al sector privado con el público y unir esfuerzos para el fomento de la industria cinematográfica colombiana, hoy fortalecida por las otras legislaciones enunciadas en el ya expuesto esquema único.

Colombia cuenta con buena oferta de pantallas. Para 2016, contaba 1.008, frente a países como Chile (388) o Perú (613), donde la cifra es mucho menor. Esto sugiere un espacio ideal para la exhibición en el país, soportado en una oferta de pantallas acorde al nivel de producción. En ese mismo año se estrenaron 41 películas colombianas y en 2017 fueron 44, síntomas de crecimiento de la industria, pero, ¿y cuántas de estas películas nacionales alcanzaron la barrera del millón o siquiera los 100 mil espectadores?, ¿cuáles son las cifras de la películas independientes, europeas, latinoamericanas?, ¿se ven documentales, animaciones o cortometrajes?

Por eso nos interesa lo que sucede lejos de la cartelera comercial, en ese otro cine que puede definirse como el que se realiza «bajo condiciones de producción diferentes a las de la gran industria estadounidense, y que por tanto puede tener diferencias con relación a los parámetros estéticos, narrativos e ideológicos del cine industrial» (Arbeláez, R., 2004, p.15).

Bajo esta gran sombrilla caben términos como cine alterno, independiente, de arte y ensayo, de autor o cine arte, sin que todos ellos signifiquen lo mismo. Y así mismo debe considerarse que el cine producido en países no dominantes, como los latinoamericanos, integra de ese otro cine. Esa es la diferencia que suscita, en primera instancia, la separación entre el cine comercial y el alternativo, separación tal que conduce a una distribución comercial y otra independiente, y, por último, a una exhibición tradicional y una alterna.

Esa división dentro de la oferta de contenidos implica que sea importante no solo qué se exhibe sino cuánto se ve. Es por eso que resultan sorprendentes datos como que, en el 2017, el número de espectadores de cine llegó a 62.963.454, generando una taquilla de 545.956 millones de pesos (en dólares, 184.987.084), un incremento del 2 % en espectadores y del 3 % de la taquilla. Pero de estas cifras, el cine colombiano obtuvo apenas el 5,9 % de asistencia y una reducción del 23 % de asistentes frente al año anterior. Así, las cintas nacionales solo recaudaron $26.940 millones de pesos, la veinteava parte de la taquilla extranjera.

Estas cifras evidencian un problema, cuando no de interés, sí de acceso a ese tipo de contenidos. No por nada la película Colombia, magia salvaje (Mike Slee, 2015) es hasta ahora la cinta más taquillera de las hechas en el país, con 2.370.239 boletas vendidas. Este documental contó con apoyo de la empresa privada y el beneplácito del público, que, gracias a una agresiva campaña publicitaria, acudió cuantiosamente a los cines.

Contrario a como erróneamente se promocionó, este filme no es colombiano, pues, a pesar de haber sido rodado en el país, el equipo técnico en su mayoría fue extranjero, incluido el director. Este caso muestra a la perfección cómo una cinta de un género difícil, como el documental, si cuenta con los apoyos suficientes, puede ganar la preferencia de los espectadores.

Escenarios como los anteriores hacen necesario revisar cómo está organizado el sistema de distribución y exhibición en Colombia, pues es el que posibilita en definitiva que una película se vea. Para esto resulta útil establecer la siguiente distinción:

Exhibidor: Quien tiene a su cargo la explotación de una sala de cine o sala de exhibición, como propietario, arrendatario, concesionario o bajo cualquier otra forma que le confiera tal derecho.

Distribuidor: Quien se dedica a la comercialización de derechos de exhibición de obras cinematográficas en cualquier medio o soporte (Artículo 3, Ley de Cine, 2003).

La mejor forma de llegar al tema de la exhibición alternativa es comenzar con el plano general del sector de la exhibición en Colombia. Sin embargo, antes de la exhibición, el camino de las películas comienza por el distribuidor, ya que este es el que lo nutre.

En Colombia, el distribuidor asegura el estreno de la película (pago de derechos, tiraje o adquisición de las copias, campaña de publicidad, trabajo con el jefe de prensa, afiches, spots de televisión, etc.) y se encarga de encontrar las salas que le permitirán tener la mejor carrera de explotación posible. Así, la relación entre exhibidor y distribuidor resulta clave, ya que de ella depende la armonía y la fluidez para llevar a cabo, para las dos partes, una buena programación. (Mejía Ginand, F., 2004, p. 24).Esta simbiosis es la que explica fenómenos como el de la empresa colombiana Cine Colombia, a la vez distribuidora y exhibidora, un hecho que no es menor, ya que, como veremos, domina el mercado. Con ello en mente, revisemos cómo se organiza la distribución en el país (Mincultura, 2014, p. 30):

Así, para 2017, los catálogos de los distribuidores independientes Babilla y Cineplex, conjuntamente, abarcaron el 24 % de los estrenos del año, pero sus películas lograron menos del 2 % de los espectadores totales. En promedio, cualquiera de estos distribuidores apostados por el contenido alternativo tiene una cinta exhibida durante un promedio de 46 días y alcanza treinta pantallas, menos del 3% del total de salas del país (Mincultura, 2018).

Un escenario tan reducido para los productores de cine no comercial les impone dar el primer paso hacia convencer al distribuidor dominante de interesarse por una película.

Es una regularidad en la industria cinematográfica que el primer fin de semana en cartelera marca el destino de la película en las salas. Colombia no es la excepción, y conseguir una segunda semana en un buen número de salas es otro de los retos que enfrentan las películas, aun más cuando cada semana ingresan nuevos títulos a la cartelera.

En este sistema, que operaría a libre albedrío del exhibidor, cobra especial importancia la cantidad de copias de la cinta, con un costo que debe asumir el productor y que va incidiendo en el margen de ganancias. Caso similar ocurre con el VPF (virtual print fee), un impuesto sobre la copia digital, que deben pagar los productores de las películas a los exhibidores. Es un cargo que cobran los estudios a los exhibidores para digitalizar sus salas, pero que estos últimos decidieron trasladar a los productores y realizadores. En Colombia, el cobro a productores es cerca del 50 % del VPF, un valor que no afecta tanto a las majors, pero sí al resto de cine.

Pensemos en este ejemplo de una película pequeña, la cinta colombiana Tierra en la lengua (Rubén Mendoza, 2014):

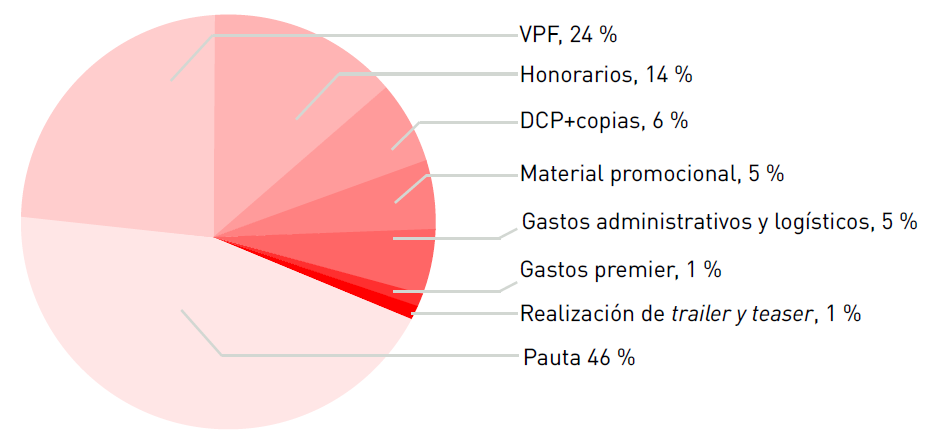

Aunque la película logró 7.007 espectadores en total y un recaudo bruto de $50’584.450 en sus dos semanas de exhibición, de los cuales se supone que bajo condiciones normales le quedaría un 40 % de las boletas vendidas (aproximadamente $20’233.780) para repartir con el distribuidor (un 10 % del total), con el sobreprecio del abusivo VPF, que suma 8.450 dólares (15’632.500 de pesos al 1.850 por dólar), al productor de la película (que además le ha tocado cubrir los costos de trailers, copias en DCP, fotos, mercadeo, publicidad, premier de lanzamiento, etc.), le queda un saldo en rojo: ¡a deber a los exhibidores de la película la suma de $457.265! (Luzardo, J., 2015).Así pues, se sigue recortando el margen de ganancias, pues ni siquiera los subsidios, en el caso de las cintas colombianas, logran cubrir este gasto. La ley contempla que a través del FDC se entreguen estímulos automáticos para la promoción de las películas colombianas. Este monto puede ser de hasta de 70 millones de pesos colombianos, cifra insuficiente, pues el VPF termina siendo el que recibe recursos que podrían usarse para la promoción misma de la película. Tal como lo muestra la gráfica única, a continuación, en el caso de las cintas colombianas se está destinando en promedio el 24 % de los recursos de promoción para el VPF, lo que deja relegados otros aspectos que ayudarían a que la película se viera más:

Gráfica única. Distribución de los gastos de promoción de películas colombianas estrenadas en 2015

Fuente: Proimágenes Colombia, 2015

Tal como queda planteado este sistema, es mínimo el margen de maniobra de los pequeños productores, las películas no comerciales, el cine independiente y el cine colombiano, pues, al final, la decisión de proyectar y reproducir es dejada en manos de agentes privados con intereses económicos en juego (Castañeda López, 2011).

Bajo las condiciones descritas, el productor llega con su película debajo del brazo ante un exhibidor y se encuentra con 42 opciones diferentes, que en definitiva son 42 opciones iguales, pues el grueso de las salas, para 2017, lo concentraban cinco empresas exhibidoras de origen privado. Otro tipo de exhibidores como universidades o centros culturales, con apenas uno o dos teatros, no logran oponerles una competencia equitativa.

Cine Colombia encabeza el listado, con un 28,4 % de las salas, para 2017. Le siguen Royal Films, Cinemark, Procinal y Cinépolis. Son estas cinco compañías las que se repartieron en 2017 el 88,1 % de los espectadores (Mincultura, 2018). Tal como se visualiza en la tabla única, enseguida, es Cine Colombia la que lidera la participación en el mercado con el 39,7 % de los espectadores y el 45,1 % de la taquilla.

Exhibidor | Porcentaje de espectadores | Porcentaje de taquilla |

Cine Colombia | 39,7 | 45,1 |

Cinemark | 19,2 | 15,5 |

Royal Films | 17,1 | 17,2 |

Procinal Bogotá | 12,1 | 10,7 |

Cinépolis | 4,3 | 5,4 |

Otros: 33 exhibidores | 7,6 | 6,1 |

Fuente: Mincultura, 2018

Cabe señalar que productores, distribuidores y exhibidores, como otros actores de la industria cinematográfica, deben diligenciar un reporte en el Sistema de Información y Registro Cinematográfico, Sirec, que los habilita para su actividad. En el caso de los exhibidores, la información del Sirec remite los requerimientos para el funcionamiento de la sala, que luego permitirá una inscripción de habilitación ante el Ministerio de Cultura.

Para este punto, se podría hablar de un circuito de cine comercial de exhibición conformado por las grandes compañías antes nombradas. Tanto Royal Films como Cine Colombia y Procinal son de origen nacional y capital privado. Por su parte, Cinemark y Cinépolis son multinacionales, estadounidense y mexicana, respectivamente.

La competencia entre estos cinco grandes fluye estrictamente ligada a las condiciones del libre mercado, ya que en Colombia impera la libertad en precios de boletería. Según el decreto 183 de 1988, las tarifas de admisión a las salas de exhibiciones cinematográficas serán señaladas libremente por los exhibidores. De este modo, la libertad de precios condiciona un enfoque marcadamente mercantilista,

Con precios liberados, las empresas exhibidoras concentraron su interés en la consolidación de complejos cinematográficos ubicados en sectores de clases medias, medias altas y altas, creando una gran crisis en la exhibición de cine en los barrios, en los centros de las ciudades y, en general, en los teatros patrimoniales (Chavarro, A., Forero, D., y Zuluaga, P. A., 2009, p.15).Entonces, uno podría preguntarse si a estas compañías les interesa el cine alternativo. ¿Será que estos grandes competidores le apostarán a un contenido que no lleve a tantos espectadores a sus salas? ¿Tomarán el riesgo de exhibir contenidos no comerciales y con narrativas poco comunes? ¿Le darán suficiente tiempo de exhibición?

En el sector de exhibición alternativa es notable la participación de Cineco Alternativo, la oferta de Cine Colombia especializada en este tipo de contenido. Así mismo, en el mapa colombiano se destacan dos distribuidoras de cine independiente: Cineplex y Babilla Ciné, este último también exhibidor, con dos teatros en Bogotá. Estos serían los dos extremos de las modalidades de exhibición, sin que en la gradación falten opciones intermedias que fluyan entre una y otra tendencia.

Así, claramente, un distribuidor independiente buscará dentro de este abanico los espacios más adecuados para su película, ya que al final lo que procura es llenar un vacío o una necesidad del público de ver películas diferentes a las que ofrece la cartelera comercial (Mejía Guinand, 2004, p. 25). Esto crea un gran reto para ese tipo de distribuidor, pues con menos recursos debe lograr convencer al exhibidor de que se interese por la nueva cinta. Es por eso que las estrategias de promoción para este tipo de producciones deben incluir alianzas con exhibidores alternativos y otras formas de mercadeo. Esto, sin olvidar que el escenario digital ha abierto más opciones para las audiencias, volviéndola más activa y competente en la búsqueda de contenido. En cierta medida, se trata de un espectador más ávido y, por lo tanto, más exigente y disperso, con lo cual solo el contenido más relevante y de calidad será el que llame su atención.

Para este punto pareciera que la diferenciación es un asunto ligado más a la capacidad económica, de ingresos, de mercadotecnia y de participación en el segmento de las salas alternas. Sin embargo, aunque son aspectos fundamentales, la diferencia no pasa solo por allí, sino también por entender que este tipo de exhibición cuenta con ideología, al menos como lo concibe el Estado colombiano: «La sala alterna tiene propósitos culturales, artísticos o educativos, explícitos o implícitos; le interesan las ganancias económicas en la medida en que le ayuden a mejorar el cumplimiento de este otro tipo de objetivos». (Arbeláez, R., 2004, p. 13).

Cuando hace algunos años se comenzó a plantear esta diferenciación, se entendió la necesidad de fortalecer estas salas alternas con la creación de una red apoyada desde la política cultural. Así surgió la Red de Salas Alternas Kaymán, cuando un grupo de exhibidores en desventaja competitiva decidieron unirse y probar experiencias de distribución a pequeña escala y al alcance de su capacidad económica (Chavarro, A., Forero, D., y Zuluaga, P. A., 2009).

La Red Kaymán nació en 2008 y estuvo conformada por las siguientes salas a lo largo del país: Cinemateca del Caribe de Barranquilla, Museo de Arte Moderno de Bogotá, Cinemateca Museo La Tertulia de Cali, Proartes de Cali, Centro Colombo Americano de Medellín, Museo de Arte Moderno de Medellín, Cine en Cámara de la Cámara de Comercio de Pereira, Centro Cultural Bolívar de Popayán, Cinemateca Distrital de Bogotá, Cinemateca Universidad Nacional de Colombia, Fundación Universidad Central de Bogotá, Cine Club Borges de Pereira, Museo de Arte Moderno de Pereira, Universidad Industrial de Santander de Bucaramanga y Cinemateca Universidad del Valle.

Fue en esta creación de ambientes propicios para las películas independientes donde los festivales de cine, algunos de ellos forjados bajo la misma unión de los integrantes de la red Kaymán, empezaron a popularizarse:

[...] la organización de festivales y ciclos de cine […] son una de las principales actividades de la exhibición alterna, pero que también interesan a las grandes compañías. Por ejemplo, Cine Colombia se ha vinculado de manera muy estrecha al Festival de Cine Europeo y el Festival de Cine Francés, convirtiéndose en el principal exhibidor en ambos eventos (Chavarro, A., Forero, D., y Zuluaga, P. A., 2009, pp. 27-28. Cursivas en el original).Se trata de un sector que recientemente ha tenido una explosión en número y variedad, sobre todo en Latinoamérica:

El papel de los festivales parece ir más allá de la exhibición de películas y abarca, en muchos casos, áreas como el desarrollo y producción de proyectos, la formación profesional y el fomento del networking [sic] a través de las denominadas secciones de industria, que en muchos casos suelen tener más protagonismo que los propios certámenes. En los últimos años, ha sido notorio el aumento de los encuentros de coproducción, talleres de especialización y work in progress [sic], transformando a los festivales en eventos donde la película no sólo termina su recorrido, sino también dónde [sic] lo comienza (García, M., 2014, p. 8).Una mirada a la región muestra que no solo en Colombia ha habido un crecimiento exponencial de festivales cinematográficos. Por ejemplo, en México, entre 2013 y 2014, surgieron unos quince nuevos certámenes. Así, vale la pena examinar en detalle el desarrollo de este sector en nuestro país y su rol dentro de la industria cinematográfica. A partir de experiencias exitosas de algunos festivales, la corta duración de la Red Kaymán y el fortalecimiento de la política cultural hacia este sector es que en los últimos quince años se ha visto un aumento considerable en la realización de festivales de cine en Colombia.

presentan un tipo de película que no está a menudo disponible para el público de otra manera. Esto beneficia al público cinéfilo tanto como a la comunidad cinematográfica local, educada en las tendencias estéticas y los estándares de calidad del cine mundial. Llevar el cine internacional al público local también sirve para promover el cosmopolitismo, más recientemente vinculado a la industria del turismo 2 (Loist, S., 2011, p. 394. Traducción propia).Este tipo de ventajas son difícilmente reproducibles en un escenario digital, por lo cual, si bien es cierto que es creciente el consumo de productos audiovisuales en línea, son los festivales de cine los llamados a reavivar en los públicos el interés por la experiencia de ir a cine.

El futuro de este nuevo cine se basa en reemplazar el espectáculo ocasional de exhibición por la promoción rejuvenecida de una cultura cinematográfica interactiva. En este sentido, el festival de cine emerge como una marca, no solo como un medio a través del cual se proyectan películas, sino como una experiencia visual específica que fusiona cultura y entretenimiento3 (Stevens, K., 2011, p. 146. Traducción propia).

Los festivales de cine se erigen como el espacio más indicado para fomentar la exhibición alternativa en el país. Su trascendencia, diversidad e identidad respecto al propio sector que representan y a lo que espera el público, la competencia y el Estado los hacen un objeto de estudio prometedor del cual se desprenden múltiples dinámicas.

Dentro de la industria audiovisual colombiana es notorio que el impulso a este tipo de eventos posibilita y nivela la oferta existente. Con su realización, se moviliza un tipo de contenidos en el circuito de exhibidores y distribuidores que le han apostado a su promoción, con lo cual se brindan alternativas para una mayor exposición de cara al público.

De esta forma, el circuito alternativo se fortalece y al final la que sale beneficiada es la audiencia, para la cual aumenta la diversidad de opciones frente a un mercado concentrado y limitado en su oferta comercial. Esa es la posibilidad que se abre con el impulso a los festivales de cine, pues en la medida en que el público busque experiencias más dinámicas de disfrute audiovisual, los eventos del festival pueden tomar el papel de los teatros tradicionales, emergiendo como la plataforma principal para la exhibición de películas no convencionales (Stevens, K., 2011). En especial, en una época donde las plataformas de video por demanda y streaming han ido disminuyendo el interés de los espectadores por salir de casa.

Asistir a un festival de cine se convierte de este modo en una experiencia renovada y renovadora, pues transforma no sólo a quienes acuden a él sino a las propias dinámicas de la industria y a los territorios donde se realizan. Sin embargo, para que este escenario prospere, debe consolidarse el gremio como una voz activa dentro de la industria audiovisual colombiana, y para ello es vital el concurso del Estado, a partir de las políticas públicas; y una sinergia fluida con el sector privado y otras formas de asociación donde se potencien esfuerzos.

Notas al pie

1 Para mayor información sobre los inicios del cine en Colombia y las primeras producciones, ver el Álbum del Sagrado Corazón del cine colombiano (Chaparro Valderrama, H., 2016), el cual cuenta con fichas de las películas colombianas estrenadas desde 1915 hasta 2015

2 «[…] they present a kind of film that is often not readily available to audiences otherwise. This benefits cinephile audiences as much as the local filmmaking community, which are educated in aesthetic trends and the quality standards of world cinema. Bringing international cinema to local audiences also serves the goal of promoting cosmopolitanism, more recently linked to the tourism industry».

3 «The future of this new cinema then relies on replacing the spectacle of occasional exhibition events with the rejuvenated promotion of an interactive cinema culture. In this sense, the film festival emerges as a brand, not merely a means through which movies are screened, but a specific viewing experience that merges culture and entertainment [...]»

Arbeláez, R. (2004). «El arte de la exhibición cinematográfica» (capítulo I). En: Manual de gestión de salas alternas de cine. Bogotá: Ministerio de Cultura, Dirección de Cinematografía. Pp. 9-22. https://www.mincultura.gov.co/areas/cinematografia/ herramientas-y-utilidades/publicaciones/Documents/Publicaciones-ManualdeSalas.pdf

Castañeda López, L. (2011). «Agentes del sector cinematográfico y la diversidad cultural en Colombia». En: Comunicación y Sociedad, (15), enero-junio. Guadalajara: Departamento de Estudios de la Comunicación, Universidad de Guadalajara. Pp. 143-168.

Castellanos, G. (2006). Cine en Colombia: siéntalo, entiéndalo y hágalo. Bogotá: Proimágenes.

Chaparro Valderrama, H. (2016). Álbum del Sagrado Corazón del cine colombiano. Cien años del largometraje en Colombia. Bogotá: Semana Libros.

Chavarro, A., Forero, D., y Zuluaga, P. A. (2009). Sistemas de clasificación de salas de cine. Bogotá: Ministerio de Cultura, Dirección de Cinematografía, y Politécnico Grancolombiano.

García, M. (2014). «Festivales de cine latinoamericano. Cine, público e industria». En: LatAm Cinema.com, revista digital, n.° 8 (abril). Montevideo: LatAm Cinema. Pp. 6-10. https://issuu.com/latamcinema/docs/numero_08

Ley 814 de 2003, Ley de Cine. Ministerio de Cultura de Colombia. Bogotá, Colombia, 2 de julio de 2003

Loist, S. (2011). «On the Relationships between Film Festivals and Industry». En: Busan Cinema Forum: Seeking the Path of Asian Cinema: East Asia. Busan: Biff. Pp. 391-402. file:///C:/Users/Usuario/Downloads/On_the_Relationships_between_Film_Festi.pdf

Luzardo, J. (2015). ¿Se justifica distribuir cine alternativo en Colombia? http://cinecolombiano.com/se-justifica-distribuir-cine-alternativo/

Martínez Pardo, H. (1978). Historia del Cine Colombiano. Bogotá: Librería y Editorial América Latina.

Mejía Guinand, F. (2004). «La distribución cinematográfica en Colombia» (capítulo II). En: Manual de gestión de salas alternas de cine. Bogotá: Ministerio de Cultura, Dirección de Cinematografía. Pp. 23-33. https://www.mincultura.gov.co/areas/cinematografia/

herramientas-y-utilidades/publicaciones/Documents/Publicaciones-

ManualdeSalas.pdf

Mincultura (2018). Anuario Estadístico de Cine Colombiano, 2017. Bogotá: Ministerio de Cultura, Dirección de Cinematografía. http://www.mincultura.gov.co/areas/cinematogr afia/Documents/AnuarioEstad%C3%ADsticoCineColombiano2017.pdf

Mincultura (2016). Normas del cine en Colombia. Bogotá: Ministerio de Cultura, Dirección de Cinematografía. https://www.mincultura.gov.co/areas/cinematografia/Legislacion/ Documents/CartillaNormasdelCineenColombia.pdf

Mincultura (2015). Anuario Estadístico de Cine Colombiano, 2014. Bogotá: Ministerio de Cultura, Dirección de Cinematografía. https://www.mincultura.gov.co/areas/ cinematografia/publicaciones/Documents/AnuarioEstad%C3%ADsticoCineColombiano2014.pdf

Proimágenes Colombia (2015). Cine en cifras, boletín n.° 10. http://www.proimagenescolombia.com/secciones/cine_colombiano/cine_en_cifras/cine_en_ cifras_2015-4/espanol/1-evolucion-del-mercado-cinematografico-en-colombia.html

Proimágenes de Colombia. (2019). Cine en cifras, boletín n.° 16. Informe especial: Caracterización de la distribución en Colombia. Recuperado de http://www.proimagenescolombia.com/secciones/cine_colombiano/cine_en_cifras/cine-en-cifras16-mar-2019/cine_en_cifras_Ed_16_boletin_Especial_mar_2018_ESP.pdf

Stevens, K. (2011). «Fighting the Festival Apocalypse: Film Festivals and Futures in Film Exhibition››. En: Media International Australia, 139 (1), mayo. Los Angeles, Londres, Nueva Delhi, Singapur, Washington y Melbourne: Sage Publications, Ltd. Pp. 140-148.