RSE COMO ESTRATEGIA DE DESEMPEÑO FINANCIERO Y TRANSPARENCIA CORPORATIVA

CSR AS A STRATEGY FOR FINANCIAL PERFORMANCE AND CORPORATE TRANSPARENCY

RSE COMO ESTRATÉGIA DE DESEMPENHO FINANCEIRO E TRANSPARÊNCIA CORPORATIVA

Yuli Yiced Pinta Paipilla

yuly.pinta@est.uexternado.edu.co

Universidad Externado de Colombia, Bogotá-Colombia

Mónica Vargas Salcedo

monica.vargas@lemaitre.co

Bogotá-Colombia

Fecha de recepción: 22 de septiembre de 2019

Fecha de aceptación: 27 de octubre de 2019

Fecha de publicación: 31 de diciembre de 2019

Encuentre este artículo en: https://revistas.uniminuto.edu/index.php/IYD/index

Para citar este artículo / To cite this article

Pinta-Paipilla, Y.- Vasgas-Salcedo, M. (2020). RSE como estrategia de desempeño financiero y transparencia corporativa. Inclusión & Desarrollo, 7 (1), pp. 9-20

RESUMEN

Objetivo: Este trabajo tiene como objetivo analizar la incidencia de la comunicación en las prácticas de Responsabilidad Social Empresarial -RSE- en el desempeño financiero y en la transparencia corporativa. Metodología: Sobre una matriz elaborada de acuerdo con los requerimientos del índice GRI, se analizaron los datos de cuatro (4) empresas de la muestra total que fue de 192 empresas pertenecientes a la Alianza del Pacífico, principalmente de los sectores industrial y financiero en Chile y el sector minero en Colombia. Luego se verificó si la información requerida en el estándar GRI, correspondía a lo que estas compañías informaron en sus reportes, para esto se revisaron las memorias de sostenibilidad del año 2016. Originalidad: Los estudios e investigaciones en América Latina sobre informes de sostenibilidad no son tan variados y recientes, podríamos decir que esta investigación académica es una de las más recientes y su foco de estudio fueron las 192 empresas integradas a la Alianza del Pacífico. Conclusión: Este análisis permite concluir que la comunicación de RSE tiene un efecto positivo sobre el desempeño financiero y la transparencia corporativa, ya que cada día son más los grupos de interés que se preocupan por conocer el impacto de las empresas en los lugares donde realizan sus operaciones. Los resultados del análisis estadístico evidenciaron que las empresas que escogieron elaborar sus reportes de forma exhaustiva son más auditadas que las empresas que acogieron un nivel de reporte esencial. Los informes exhaustivos tienen mayor desempeño financiero.

Palabras clave: responsabilidad social empresarial, RSE, desempeño financiero, transparencia corporativa, índice GRI, reportes exhaustivos, Alianza del Pacífico.

ABSTRACT

Objective: This work aims to analyze the incidence of communication in Corporate Social Responsibility practices -RSE- on financial performance and corporate transparency. Methodology: In a matrix prepared in accordance with the requirements of the GRI index, the data of four (4) companies from the total sample of 192 companies belonging to the Pacific Alliance were reviewed, for Chile the industrial and financial sectors and in Colombia the mining sectors Then it was verified if the information required in the GRI standard corresponded to what these companies reported in their reports, for this the sustainability reports of 2016 were reviewed. Results: Studies and research in Latin America on sustainability reports are not as varied and recent, we could say that this academic research is one of the most recent and its focus was the 192 companies integrated into the Pacific Alliance. Conclusion: This analysis allows us to conclude that CSR communication has a positive effect on financial performance and corporate transparency, since more and more interest groups are concerned about knowing the impact of companies in the places where they carry out their operations. The results of the statistical analysis showed that the companies that chose to prepare their reports exhaustively are more audited than the companies that received an essential level of reporting. Comprehensive reports have greater financial performance.

Keywords: Corporate social responsibility, RSE, financial performance, corporate reputation, GRI index, exhaustive reports, Pacific alliance.

SUMÁRIO

Objetivo: Este trabalho tem como objetivo analisar a incidência da comunicação nas práticas de Responsabilidade Social Corporativa - RSE - no desempenho financeiro e na transparência corporativa. Metodologia: Em uma matriz preparada de acordo com os requisitos do índice GRI, foram analisados os dados de quatro (4) empresas da amostra total de 192 empresas pertencentes à Pacific Alliance, principalmente dos setores industrial e financeiro do Chile e o setor de mineração na Colômbia. Em seguida, verificou-se se as informações exigidas no padrão GRI correspondiam ao que essas empresas reportaram em seus relatórios, e para isso foram revistos os relatórios de sustentabilidade de 2016. Originalidade: Estudos e pesquisas na América Latina sobre relatórios de sustentabilidade não são tão variados e recentes, poderíamos dizer que essa pesquisa acadêmica é uma das mais recentes e seu foco foram as 192 empresas integradas na Aliança do Pacífico. Conclusão: Essa análise permite concluir que a comunicação em RSE tem um efeito positivo no desempenho financeiro e na transparência corporativa, pois cada vez mais grupos de interesse se preocupam em conhecer o impacto das empresas nos locais onde realizam suas atividades. Os resultados da análise estatística mostraram que, as empresas que optaram por preparar exaustivamente seus relatórios, são mais auditadas do que as empresas que receberam um nível essencial de relatório. Os relatórios abrangentes têm melhor desempenho financeiro.

Palavras-chave: responsabilidade social corporativa, RSE, desempenho financeiro, transparência corporativa, índice GRI, relatórios abrangentes, Aliança do Pacífico.

Introducción

Cada vez más compañías elaboran sus informes de sostenibilidad bajo los estándares del Global Reporting Initiative, en adelante GRI, nivel de reporte esencial o exhaustivo, buscando de esta manera informar a sus grupos de interés los resultados obtenidos en temas sociales, ambientales, económicos y también sus prácticas de Gobierno Corporativo, entre otros temas. El resultado final es que la mayoría de estos reportes tienen incidencia sobre el desempeño financiero y la transparencia corporativa.Las organizaciones que elaboran sus memorias de sostenibilidad de conformidad con la Guía GRI, definen el nivel de reporte, el cual puede ser, esencial o exhaustivo. En el reporte esencial se transmite la gestión del desempeño económico, ambiental, social y de gobierno; el reporte exhaustivo, desarrolla los temas del reporte esencial, pero incorpora las estrategias, el análisis, la ética, la integridad y la descripción del desempeño de modo pormenorizado de las compañías reportantes.

Esta investigación tuvo como foco central la revisión de los informes de sostenibilidad del año 2016 de 192 empresas que hacen parte de la Alianza del Pacífico y así poder analizar la forma en que las empresas se orientan hacia el desarrollo, innovación, sostenibilidad, reputación, y desempeño financiero.

Al iniciar este proyecto no se tenía conocimiento de la relación de las variables, que a continuación enunciaremos, con las compañías analizadas y que hacen parte de la Alianza del Pacífico. Las variables son: la comunicación de RSE a nivel de reporte, el desempeño financiero y la transparencia corporativa. Para lograr los objetivos anteriores, el análisis se compuso de dos etapas fundamentales. En primer lugar, se revisaron las razones por las cuales las compañías comunican su información (social, ambiental, legal y financiera). En segundo, identificada la fundamentación teórica, se comprobó mediante un análisis estadístico, la incidencia que tiene la comunicación de RSE en los reportes esenciales o exhaustivos sobre el desempeño financiero, indicador financiero ROA. Así como, el nivel de aseguramiento de los informes y su proximidad con la transparencia corporativa.

El presente trabajo está dividido en cinco secciones. Tras la presente introducción, el segundo apartado contiene una revisión de literatura, en la cual se investigó la principal fundamentación teórica respecto a las hipótesis planteadas y sus variables, luego se presenta la metodología y los resultados acerca del análisis estadístico, para finalizar con la socialización de las principales conclusiones.

Estado del arte y antecedentes prácticos

Se describe en la bibliografía consultada que en 1890 se escuchó por primera vez el concepto de RSE asociado con el ámbito económico y la promulgación de la “Ley antimonopolio Sherman”.

Posteriormente, entre 1930 y 1945, afirman Duque, Cardona y Rendón (2013) citados por Niño & Cortés (2018), que la RSE fue instaurada como una práctica para que los países crearan leyes tendientes a disminuir y controlar los daños medioambientales ocasionados por el humano.

En 1953, Bowen considerado como el “padre de la Responsabilidad Social Empresarial” por ser el primero en hablar sobre la relación entre la empresa y la sociedad. En este mismo sentido, López Davis (2017) cita a Carroll (1999) quien defiende la idea de que lo que hacen las empresas a nivel económico, influye en la sociedad.

Ya para 1972, la ONU promulgó la Resolución 1721 del Consejo Económico y Social (Ecosoc) como parte de las iniciativas de divulgación de información social; esto dio pie a que algunas empresas, como Singer en Francia publicaran su “primer balance social”.

Finalmente, en la Cumbre de Río en el año 1992, se dio el espacio para la información sostenible, según Oliveira, De Luca, Ponte y Pontes Junior (2009) citado por Sepúlveda, Valero & Bonilla (2018).

Lo anterior un poco para comprender que las prácticas de RSE, asociadas a la elaboración de informes de sostenibilidad tuvieron su origen en los países desarrollados, principalmente en Europa donde los empresarios y el impacto de sus compañías debía comenzar a socializarse.

De acuerdo con el último informe presentado por Forética 20181, la RSE ha venido evolucionando cada día más, aunque cabe resaltar que este sigue siendo, sino en la mayoría de los casos, asociado a las prácticas de filantropía, publicidad y marketing que pueda otorgársele a una compañía.

Sin embargo, el informe resalta que atrás ha quedado “la época en la que la RSE era un concepto que había que explicar ante un público mayoritariamente agnóstico, escéptico e incluso algunas veces condescendiente”. Silos, Ruíz, Herrero y Granda (2018).

Asimismo, confirma que la RSE ha pasado de ser una responsabilidad exclusiva de las empresas, para involucrar a los gobiernos, las organizaciones y los ciudadanos, estos últimos son los que más participación han comenzado a tener, exigiendo, pero también en un rol más activo-participativo, sobre todo en temas medio ambientales.

No en vano los ciudadanos han empezado a exigir que las compañías, no solo reporten, sino que además mitiguen los riesgos que en muchas oportunidades se han materializado, los casos más frecuentes y evidentes son los que tienen que ver con el medio ambiente. Algunos ejemplos como los derrames de petróleo en ríos y mares, la tala de árboles, la explotación de minas de carbón, los vertidos ilegales de residuos tóxicos, las centrales nucleares, entro otros, son los temas que más movilizan hoy en día a las comunidades.

Por su parte, la catedrática Adela Cortina (2019) considera que la RSE debe ser transversal en toda la compañía, adicionalmente manifiesta que

“La ética supone que la empresa asume sus compromisos desde dentro y reforma su visión de negocio desde dentro. La responsabilidad social es un instrumento de gestión, una medida de prudencia y, finalmente, es una exigencia de justicia social, que genera riqueza, pero sobre todo cohesión social”. (30.09.2019). Adela Cortina: “La responsabilidad social debe ser transversal en toda la compañía”. Diario Información. Recuperado de https://bit.ly/32CoUdv

En América Latina, revelan Canessa y García (2005) citado por Ferré-Pavia & Hiyo (2018, p 224) que las primeras manifestaciones de responsabilidad social se impulsaron en los años sesenta del pasado siglo, pero fue en los ochenta cuando empezó a tener más protagonismo. Algunas instituciones que han promovido el tema han sido: Perú 2021; instituto Ethos de Brasil; Acción RSE y Fundemás de El Salvador; posteriormente, 150 empresarios y líderes civiles crearon Forum Empresa2

Ya para el 2017 según declaraciones de la subsecretaria Nacional de Responsabilidad Social de Argentina, esta nación fue considerada como líder de RSE en América Latina por contar con el mayor número de compañías que habían sido certificadas de acuerdo con el Global Reporting Initiative (GRI). Goldschmidt, O. (23 de abril de 2017). “El país lidera la RSE en América latina”. La Nación. Recuperado de https://bit. ly/36Zke4D

En otras publicaciones, el primer lugar se lo otorgan a Brasil y puesto seguido a Chile, sin embargo, sería importante analizar si las empresas que vienen construyendo los reportes y los dan a conocer a sus grupos de interés, ya sea a través de sus páginas web o de los grandes eventos que realizan para tal fin, tienen un compromiso genuino en temas como el medio ambiente, los derechos humanos, la lucha contra la corrupción, entre otros y no sólo se trata de cifras, buenas fotos y un lindo informe.

En Colombia, la RSE también ha sido adoptada por diferentes empresas que han encontrado un plus en estas prácticas, aunque se deben tener en cuenta dos aspectos importantes: el primero tiene que ver con lo que José Luis Blasco, socio responsable de Gobierno, Riesgos y Cumplimiento de KPMG afirma “Si tengo que poner el acento en algún reto, lo pondría en que todavía es difícil distinguir aquellas que hablan del concepto como propaganda, de aquellas que son capaces de integrarlo en el proyecto empresarial”. (19/05/2017). ‘Firmas colombianas, entre las más avanzadas en RSE’. Portafolio. Recuperado de https://bit.ly/2KffluB

Por su parte, la profesora asociada de la Universidad EAN, Jennyffer Vargas Laverde, explica que en Colombia “de 1,6 millones de unidades empresariales del país 99,9% son Pymes, y de éstas tan solo 524 (menos del 1%) están adheridas a Pacto Global3” (…)

si desean desafiar la alta tasa de mortalidad que tienen en el país no pueden seguirse limitando a presentar los informes de ley, sino que deben hacer un esfuerzo para planificar mejor sus operaciones, teniendo en cuenta no solo las razones financieras sino los impactos económicos, sociales y ambientales de sus acciones, lo que le abrirá el camino a la innovación, competitividad y por ende a su sostenibilidad (04/02/2018). Empresas que informan son más sostenibles. Portafolio. Recuperado de https://bit.ly/2NK96kJ

Como todas las implementaciones que realizan las compañías, se debe contar con la aprobación y participación de la Alta Dirección, esto por lo menos le dará un tinte de compromiso y credibilidad. Al respecto, Garrido (2018) menciona que, “si la cúpula directiva de la empresa u organización, sin importar tamaño, no creen en la implementación de la RSE, dicha implementación (entre otras cosas) no llegará a existir de modo tangible” (p.75).

La presentación de informes bajo el estándar GRI debería pasar, así como la puesta en marcha de Programa de Cumplimiento, del mero cumplimiento normativo a las buenas y correctas prácticas.

En este punto cabe resaltar lo que para Ardangoña (2019) son las dos maneras de ser socialmente responsable, una tiene que ver con la responsabilidad como virtud, esta se encuentra en las personas y otra que tiene que ver con la responsabilidad exigida, como por ejemplo lo que establece la ley, el código de conducta, las políticas en las empresas, etc,

Marco Teórico

Comunicar los informes de sostenibilidad empresarial

Los stakeholders han empezado a exigir con mayor frecuencia a lo largo de los años, información financiera sobre el ejercicio de la RSE en las corporaciones, incluyendo matices sociales y medioambientales.

Según Lena Strandberg (2010), desde los años 1990, se ha observado una creciente tendencia a la difusión de informes no financieros por parte de las organizaciones, debido a la omisión de normatividad regulatoria en las compañías y la inexistencia de controles empresariales, entre otros.

Indiscutiblemente, estas exigencias van encaminadas a que las compañías, no solo informen sobre temas financieros, sino que comuniquen a sus públicos cómo lo hacen y cómo se pueden medir las obras de responsabilidad que son enunciadas.

Las publicaciones de estos informes son consultadas por diferentes usuarios:

Comunicar esta información facilita a los grupos de interés la comprensión sobre si los gerentes están creando relaciones y activos valiosos a largo plazo. Además, estas medidas pueden ayudar a clientes, comunidades, reguladores y empleados en potencia a evaluar los resultados sociales de la empresa. Los clientes exigen información sobre el origen de los productos, quién los fabrica y qué contienen. Los empleados y futuros posibles trabajadores quieren saber que la empresa asume sus responsabilidades hacia la sociedad y el medio ambiente. Los gobiernos y la sociedad requieren que las empresas informen sobre sus resultados, tanto sociales como ambientales. Strandberg (2010, p.8).

Podemos decir que la RSE se ha convertido en una exigencia por parte de todas las personas que directa o indirectamente tienen relación con la empresa. Ya no solo es la comunicación para los accionistas, sino para aquellos que, en el momento de la compra de un producto o adquisición de un bien, deben tomar una decisión la cual se considera responsable.

Lo anterior lo ha venido entendiendo la Alta Dirección, quienes presenta interés en el proceso de elaboración, desarrollo y comunicación de la información financiera y no financiera, conforme a los indicadores de gestión integral que les permite manifestar los objetivos procesados y alcanzados, los cuales son revelados en las memorias anuales de las compañías:

Corporate governance may have an influence on the level of disclosure (Haniffa and Cooke, 2002) as well as timeliness of reporting, especially as it is the board of directors that manages information disclosure in annual reports (Gibbins et al., 1990). The quantity of information and especially voluntary items disclosed in the annual reports and the time the information to be released, are influenced by the board of directors. (Mohd Hassan Che, H. 2008, p. 9)

No en vano, una práctica que se daba más en los países de Europa o Estados Unidos comenzó a replicarse en otros continentes donde estas mismas empresas tienen filiales o sucursales de negocio. Estamos hablando entonces de grandes corporaciones que cuentan, en la mayoría de los casos con la determinación de la Alta Dirección, pero bien valdría la pena revisar cuál es la situación para el caso latinoamericano de las pymes que suelen ser la gran mayoría.

Las pequeñas y medianas empresas, por lo general, llevan una senda de implantación de la RSE más lenta –sobre todo en lo que se refiere al uso de este tipo de instrumentos– y la vivencia de principios éticos está aún más marcada, si cabe, por la figura del fundador y los principales directivos. Murillo, D. y Lozano, J.M. (2006); Perrini, F. (2006); Russo, A. y Perrini, F. (2010) citado en Díaz & Fernández (2016).

El papel de los accionistas también se ha dado a conocer ya que se han puesto en la tarea de apoyar la elaboración y emisión de este tipo de informes de RSE ya que estos otorgan “buenos resultados y, por lo tanto, una mejor retribución de los accionistas vía dividendos o atendiendo a la evolución de la cotización bursátil de las acciones” Calero (2013).

La información suministrada en dichos informes, tal y como lo demuestra Strandberg (2010),” son útiles para la toma de decisiones en la empresa, y también sirven para comunicar los resultados a los grupos de interés”. (p.8).

La presentación de informes de sostenibilidad se ha vuelto para las empresas en un elemento de transparencia, ya que lo comunicado a través de estos permite que los grupos de interés y otros públicos entiendan de una manera más clara el impacto que estas compañías están dejando en los lugares donde operan.

Además de que la RSE tiene una incidencia directa sobre la reputación de la empresa. Así lo confirman autores como Bigne-Cañiz y Currás-Perez (2008), citado por Echeverría, Abrego-Almazán & Medina-Quintero (2018) quienes explican que la RSE funciona como un atributo diferenciador de la marca, que es un instrumento que sirve para posicionar la marca en su carácter social.

Las empresas se encuentran día tras día en una carrera por evidenciar el compromiso que tienen de cara a la conservación del medio ambiente, por eso se ha vuelto común escuchar sobre temas como la huella de carbono en las organizaciones o en los productos. Sin dejar de lado, temas importantes como los derechos humanos, el trabajo infantil y la lucha contra la corrupción.

Memorias de RSE

Las memorias de RSE tienen como propósito informar a los stakeholders acerca del compromiso global de la compañía frente a las actuaciones de responsabilidad social, y así generar credibilidad a los mismos, en relación con la gestión realizada por los directivos.

Aunque inicialmente el concepto fue relacionado más con temas filantrópicos debido al tinte social que los empresarios quisieron darle a sus negocios, el tema fue cambiando y desde entonces la RSE ha venido evolucionando, pasando a ser un tema empresarial que busca enfrentar “los retos económicos, sociales y medioambientales de la globalización, la internacionalización de la economía y, especialmente, los desastres ambientales producidos por accidentes que protagonizan grandes empresas además de los escandalosos fraudes empresariales” Volpentesta (2016).

De acuerdo con el Banco Mundial:

La RSE no es una cultura de la filantropía, no se busca que las empresas se conviertan en obras de beneficencia, ya que las empresas están hechas para ser rentables. Esto implica que las empresas adopten una postura activa y responsable en torno al impacto de sus operaciones. Esta cultura es una forma de hacer negocios que le garantiza mayor sostenibilidad a lo largo del tiempo a la empresa y crecimiento económico. (CentraRSE, 2006, p.1).

Tomando en cuenta los aspectos filantrópicos, la ética, la responsabilidad legal y económica, Caroll propuso en (1991), citado por Bueno (2019), un modelo piramidal en el que expone los cuatro tipos de responsabilidades a los que están expuestas las personas jurídicas:

Figura 1. Pirámide de la RSE

Fuente, Elaboración propia partir de Carroll (1991).

Cerca de 30 años después este tipo de responsabilidades son corroboradas permanentemente por los diferentes investigadores, docentes, CEO y ciudadanía, artículos de prensa como el publicado en la revista Forbes acerca de “las 5 tendencias de responsabilidad social corporativa que los líderes deben observar en 20194”, el autor McClimon (2019) se refirió entre otros temas a la sostenibilidad, la globalización, la defensa de los problemas sociales y múltiples desastres naturales que se encuentran en el orden del día.

Las empresas se enfrentan, de cara a sus públicos, con la responsabilidad de vivir y ser consecuente con lo que se vive, se comunica y se es, estamos hablando de empresas coherentes. A eso se refiere Argandoña (2008) citado en González, Z & Cerrudo, M (2017) “[…] la RSC no es una meta que se alcanza sino una forma de actuar continua y responsable” (p. 198).

Normas y Guías en torno a la RSE

La RSE es un concepto que a lo largo del tiempo ha planteado iniciativas internacionales, promulgando normas y guías que tienen como fin fortalecer el correcto diseño, planeación, puesta en marcha y ejecución en las compañías y en la sociedad, por tal motivo autores expresan que un negocio no se trata solamente con fines de lucro, sino que debe atender programas sociales “that business has a “social conscience” and takes seriously its responsibilities for providing employment, eliminating discrimination, avoiding pollution and whatever else may be the catchwords of the contemporary crop of reformers” (Zimmerli, W. C., Holzinger, M., Richter, K., & Friedman, 2007, p. 173).

En ese sentido, tanto los empresarios como diferentes organismos internacionales se dieron a la tarea de promulgar guías que establecieran directrices en torno a una cultura empresarial responsable. Algunos ejemplos son:

• Pacto Mundial: Los 10 principios se desarrollan en torno a las áreas de derechos humanos, normas laborales, medio ambiente y anticorrupción. De acuerdo a lo descrito en el sitio web, El Pacto Mundial de la ONU pide a las empresas adoptar, apoyar y promulgar, dentro de su esfera de influencia, un conjunto de valores fundamentales en las áreas de derechos humanos, normas laborales, medio ambiente y anti-corrupción. Recuperado de https://www.pactomundial. org/2015/02/10-principios-del-pacto-mundial/

• Global Reporting Initiative GRI: (Strandberg, 2010) citada por Romo & Taltavull (2017, p 211) afirma que Las directrices de la GRI se refieren a principios respecto al contenido de las memorias que cubren aquellos aspectos e indicadores que reflejen los impactos significativos (económicos, sociales y ambientales) de la organización o aquellos que podrían ejercer una influencia sustancial en la toma de decisiones de los grupos de interés a través de unos criterios exhaustivos que garanticen transparencia.

• AA1000 AccountAbility: Según lo descrito en el sitio web de Accontability la serie AA1000 se refiere a “estándares y marcos basados en principios utilizados por un amplio espectro de organizaciones (empresas globales, empresas privadas, gobiernos y sociedades civiles) para demostrar liderazgo y desempeño en responsabilidad, responsabilidad y sostenibilidad”. Recuperado de https://www.accountability.org/ standards/

Normas de aseguramiento

• ISO 26000: Es una guía que proporciona orientación en cuánto a lo qué es responsabilidad social, orienta a las empresas y organizaciones a implementar los principios establecidos en la guía y que tienen que ver con el contexto, los principios, la orientación sobre los temas centrales de Responsabilidad Social.

• Norma SA 8000: Fue establecido por Social Accountability International en 1997 como una iniciativa de múltiples partes interesadas. Se “mide el desempeño social en ocho áreas importantes para la responsabilidad social en los lugares de trabajo, anclado por un elemento del sistema de gestión que impulsa la mejora continua en todas las áreas de la Norma”. Recuperado de http://www.sa-intl.org/index. cfm?fuseaction=Page.ViewPage&pageId=1929

• Norma SGE 21: Es una norma europea creada por la organización Forética permite, según lo descrito en su página web “implantar, auditar y certificar un sistema de gestión ética y socialmente responsable. Implantar este sistema supone para la dirección de la organización un convencimiento de su capacidad de generar un liderazgo responsable”.

Lo anterior indica que el concepto internacional RSE ha tomado fuerza a lo largo de los años, gracias a normas que permiten una orientación sobre el deber ser o el querer hacer en cuanto a la retribución de las compañías a la comunidad, la alineación de los criterios en torno a la sostenibilidad y la concientización al público objetivo de la importancia de vincularse en proyectos alusivos al desarrollo sostenible.

La implementación de prácticas de RSE tiene un efecto positivo sobre el desempeño financiero de la empresa

El propósito de la RSE radica en contribuir al mejoramiento económico, social y ambiental, y así optimizar la competitividad, el valor agregado y la sostenibilidad de las compañías.

La primera hipótesis cuenta con documentación académica explícita, la cual evidencia que la comunicación de RSE favorece el desempeño financiero, en lo referente a su costo de capital, presupuesto de ingresos y que el precio de las acciones sea menos volátil.

Euromoney Institutional Investor PLC (2001) menciona que Empirical evidence suggests that improved disclosure has a material impact on the cost of capital. Greater disclosure and timely reporting is said to reduce the cost of equity through lower transaction costs, reduced error in earnings forecasts, or higher demand for a company’s securities. (Mohd Hassan Che, H, 2008, p. 9)

“Lang and Lundholm (1999) adiciona que mitigating information asymmetry, it reduces the magnitude of periodic surprises about a firm’s performance and makes its stock price less volatile” (Mohd Hassan Che, H. 2008, p. 8).

Algunos estudios permiten reflexionar sobre la importancia del desempeño ambiental y las medidas de rentabilidad contable de forma positiva. Empresas de diferentes sectores han adoptado el estándar GRI para presentar información no financiera.

La RSE tiene un impacto positivo en las empresas, Diente (2016), citado por Solari (2018), lo analizó en su investigación donde relacionó el rendimiento financiero y las actuaciones de RSE “el promedio de los indicadores de rendimiento es superior en las empresas que realizan actuaciones de RSE que en las que no las realizan”, de hecho, se evidencia que dichos rendimientos tienden a ser superiores frente a las entidades que no realizan o que no comunican sus prácticas sostenibles.

En un mundo globalizado y competitivo, donde las empresas se enfrentan permanentemente a fracasos, perdidas, disoluciones o escándalos por malas prácticas, se ve la necesidad de recurrir a la adopción de buenas prácticas que le genere valor no solo a la compañía sino a sus grupos de interés.

Algunos casos

El ejercicio liderado por Mejía, Naranjo & Beltrán (2018) que consistió en realizar una muestra en 30 empresas colombianas, de diferentes sectores sobre la relación entre los indicadores ambientales y el desempeño financiero, lo encontrado fue “que el tamaño de la empresa y la cantidad de indicadores ambientales tienen un efecto positivo en el desempeño financiero; mientras que la antigüedad de esta acarrea lo contrario”.

Por su parte, Salgado y Hernández (2007) comprobaron, para una muestra realizada en empresas mexicanas 2que aquellas que han emitido información acerca de prácticas éticas manifiestan un mejor desempeño en comparación con aquellas empresas que no lo hicieron” (Valenzuela Fernández, L., Jara- Bertin, M., & Villegas Pineaur, F. 2015, p. 333).

Otro caso interesante fue el análisis bibliográfico elaborado por Correa & Hernández (2017) el cual consistió en la revisión de veinte artículos publicados en seis (6) revistas financieras disponibles en el SCImagoJournal & Country Rank (SJR) en el año 2015 5 La conclusión a la que llegaron los autores es que la construcción de informes de sostenibilidad, Responsabilidad Social Empresarial (RSE).

Le han permitido a las empresas mostrar a sus agentes de interés y a la sociedad en general, su compromiso con las problemáticas sociales y ambientales, la revelación de este tipo de información trasciende el ámbito financiero, pero se realiza con el objetivo de impactar en el mismo, pues las empresas se encuentran concebidas con un objetivo principal de generar valor para sus accionistas. (p. 58).

En este mismo sentido, lo manifiesta, “Klassen and McLaughlin find that environmental performance award announcements result in positive abnormal returns while environmental crisis announcements result in negative abnormal returns” (Fisher-Vanden, K., & Thorburn, K. S. 2011 p. 3).

Los estudios elaborados en los que está vinculada la responsabilidad, el cumplimiento y los riesgos se encuentran una relación positiva.

Regression studies have primarily focused on the relationship between environmental performance and accounting profitability measures (with some using stock performance measures), with several of these studies documenting a positive relationship. However, other regression studies—e.g., Jaggi and Freedman, Molloy et al., and Clarkson and Li —report a mixed or negative relationship between environmental performance measures and accounting profitability. Although a clear explanation for these contrasting results is not obvious, in general it seems that studies where the environmental performance measure is tied to liability, compliance, and regulatory risks find a positive relationship between environmental performance and financial performance. (Fisher-Vanden, K., & Thorburn, K. S. 2011 p. 7).

Definitivamente, una de las mejores formas que han encontrado las empresas para reportar a sus grupos de interés, información diferente a la financiera, han sido los informes de sostenibilidad bajo la guía del GRI. Grupos que no solo son externos sino internos ya que para los empleados es importante estar alineados con una empresa socialmente responsable.

Se hace más frecuente que los inversionistas tengan en cuenta no sólo la información relativa a la rentabilidad de los negocios sino al impacto que las empresas están teniendo en los lugares donde operan, los temas medio ambientales sean vuelto el punto central para muchas compañías que tratan por un lado de mitigar y por otro, dejar una huella de RSE.

Este tipo de acciones genera en las compañías una mejor reputación, esta no aparece con la elaboración de informes de sostenibilidad o prácticas de RSE, la reputación es el buen nombre que la empresa construye desde el momento en que fue creada y que se va fortaleciendo con su actuación tanto al interior como exterior de esta.

Martín (2008) citado en Cárdenas (2018), manifiesta que la reputación “constituye el resultado de un proceso de legitimación en el que determinados agentes externos e internos evalúan múltiples aspectos de la empresa” (p.26).

Una segunda hipótesis tiene que ver con el siguiente subtítulo:

La comunicación de RSE influye positivamente en la transparencia corporativa

Existe documentación académica explícita acerca de la influencia positiva con respecto a la publicación de los informes de RSE en la transparencia corporativa, puesto que esta información permite a los agentes y al público objetivo crear una identidad social y medioambiental de las compañías, alcanzando la legitimidad en sus informes y la credibilidad sobre la gestión integral de las organizaciones.

Strandberg, (2010) manifiesta que la comunicación externa “proporciona transparencia a la actuación de la empresa. Los aspectos no financieros y la transparencia parecen percibirse como factores de competitividad y creación de valor, herramientas de excelencia en la gestión y factores diferenciadores” (p. 8).

Como lo menciona Mohd Hassan Che, H. (2008) “Hence, in line with past studies, the level of transparency (through better disclosure and timely reporting) is considered a result of good governance practices which in turn can help to reduce information asymmetry between outsiders and corporate insiders” (p. 9).

El concepto de transparencia es de gran relevancia para la comunicación de RSE, por esto revelarlo de manera asertiva es de suma importancia para generar confianza a la hora de dar a conocer las memorias anuales de las organizaciones.

La transparencia es uno de los principios básicos en el ámbito de la Responsabilidad Social de la Empresa (RSE). La observancia de este principio exige la elaboración y la transmisión de información relevante para los grupos de interés, a través de diferentes canales de comunicación. A su vez, la credibilidad que imprime el cumplimiento del principio supone una mayor legitimidad de las empresas. (Ruiz Lozano, M., Tirado Valencia, P., & Bustos Lambert, C., 2008, p. 1).

En julio de 2002 La Comisión Europea emitió una comunicación que hace referencia a que la transparencia es un componente esencial en el debate sobre la responsabilidad social de las empresas, puesto que contribuye a mejorar sus prácticas y su comportamiento, al tiempo que permite a las empresas y a terceras partes cuantificar los resultados obtenidos. (Ruiz Lozano, M., Tirado Valencia, P., & Bustos Lambert, C., 2008, p. 3).

Realmente, los grupos de interés esperan que los informes corporativos y la información financiera, sean un escrito con narrativa altamente legible, para entrecruzar la información y lograr un entendimiento global de los reportes publicados por las compañías y así, otorgar un juicio del modelo de responsabilidad social adoptado, en aras de una mayor transparencia.

“Readers of CSR reports should also be wary of obfuscating information and be suspect of CSR reports where the results are not clear and difficult to interpret. This practice may also encourage better transparency in reporting” (Zhihong Wang., Tien-Shih Hsieh and Joseph Sarkis., 2008., p. 11).

En el intercambio de información en las memorias anuales, es relevante que la información sea clara y verificable, para asegurar que el análisis de los datos es adecuado con los objetivos y políticas trazadas por la compañía frente a una cultura de RSE:

You & Zhang, (2009) aseguran que Information readability could affect the cost of analyzing data and, consequently, influence investors’ reactions toward corporate narrative disclosures”. Consequently, readability of corporate disclosures becomes an important issue, especially with concerns about information sharing and asymmetry. (Zhihong Wang., Tien-Shih Hsieh and Joseph Sarkis., 2008., p. 3).

La RSE debe ser vista por las empresas como un componente transversal a las políticas, procedimientos y objetivos estratégicos, aún debería ir en sintonía con los valores gobernantes que declara la organización y que hace parte del fortalecimiento de la cultura de cumplimiento que ha establecido la Alta Dirección, en línea con la RSE:

Redondo, (2005) Cuando se analiza en profundidad la información que se aporta para atender el principio de transparencia se descubren dos tipos de empresas: las que describen lo que hacen, presentando aspectos dispersos sobre los resultados obtenidos, y las que describen además cómo lo hacen, cómo se relacionan con su entorno, los compromisos adquiridos y los procesos que han seguido para el cumplimiento de los mismos. La clave está en el nivel de integración de la RSE en las políticas, estrategias, definición de objetivos y, en general, en la cultura de la empresa. (Ruiz Lozano, M., Tirado Valencia, P., & Bustos Lambert, C., 2008, p. 7).

La información reportada por las compañías evidencia las actuaciones y decisiones apremiantes en cuanto a la gestión financiera, social y medioambiental que obtiene la organización a lo largo de un año. Sin embargo, sería importante que los reportes revelarán las sanciones que se presentaron durante la operación, las quejas y reclamos de sus usuarios, la cuantificación de los recursos utilizados, así como los dividendos de los directivos o consejeros. Revelar estos y otros acontecimientos, no tan positivos para la compañía, generarían mayor confianza y transparencia corporativa en los stakeholders.

Sin embargo, tal y como lo menciona Barrera (2016), refiriéndose a España tiene que ver con:

las sorpresas que se están produciendo en estos años de crisis, en el conocimiento de las excesivas retribuciones de directivos de empresas que han entrado en graves crisis, y en particular de entidades financieras, con contratos blindados con altas indemnizaciones, o la utilización de paraísos fiscales para la evasión de impuestos de empresas y particulares 6 (p. 348).

Metodología

Esta investigación denominada “Comunicación y transparencia en la información corporativa para las empresas de la Alianza del Pacífico” de la Universidad Externado de Colombia, tuvo como propósito verificar la forma en que las empresas se orientan hacia el desarrollo, innovación, sostenibilidad, reputación, y desempeño financiero, en aras de combatir la corrupción y el fraude.

Para revisar lo anterior, se partió por el diligenciamiento de la matriz construida bajo los requerimientos del índice GRI. Posteriormente, de las cuatro (4) empresas asignadas y que hacen parte de la Alianza del Pacífico, sector industrial y financiero de Chile y sector minero en Colombia, se verificó si la información solicitada bajo el estándar GRI, correspondía a lo que estas compañías informan en sus reportes, para lo cual se revisaron las memorias de sostenibilidad del año 20167.

Luego se consolidaron los datos de estas empresas en una sola matriz con el fin de realizar un análisis estadístico conglomerado de los indicadores y así posteriormente, y de acuerdo con el tema asignado, aproximarse a las variables escogidas por cada grupo de trabajo (estudiantes-docentes) para finalmente encontrar la correlación sobre la literatura y los resultados estadísticos de estas empresas.

La investigación acogió múltiples dimensiones, para el caso puntual de este documento, se trabajó sobre “Estrategias de comunicación de la RSE”, con las variables escogidas: comunicación de RSE a nivel de reporte respecto al desempeño financiero y la transparencia corporativa.

Por último, se realizó un análisis descriptivo utilizando las correlaciones de Pearson y Spearman según el tipo de variables (continuas o discretas) para cada una de las hipótesis planteadas. Este ejercicio de correlación midió la fuerza de asociación entre las variables, evidenciando los resultados generados a la luz de la literatura anteriormente revisada y las correspondientes conclusiones de la investigación.

Análisis y resultados

Con el fin de analizar la incidencia que tiene la comunicación de las prácticas de RSE sobre el desempeño financiero y la transparencia corporativa, se hizo un análisis estadístico sobre una muestra de 192 empresas las cuales conforman la Alianza del Pacífico. Revisando el nivel de reporte exhaustivo o esencial para el indicador financiero, rentabilidad sobre los activos (ROA) que aproxima el desempeño financiero, y el nivel de aseguramiento de la información de los reportes de RSE, para aproximarse a la transparencia corporativa.

Así las cosas, el resultado para la primera hipótesis es:

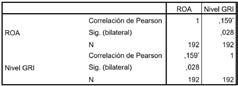

Los informes exhaustivos inciden en un mayor desempeño financiero. En la siguiente tabla se presenta la Correlación de Pearson, la cual muestra el índice para medir el grado de relación de dos variables, estas deben ser cuantitativas y continuas, tal como lo es el indicador ROA.

Tabla 1. Correlación de Pearson

*. La correlación es significante al nivel 0,05 (bilateral).

Fuente. Elaboración propia resultado en programa SPSS.

Los datos arrojados en la Correlación de Pearson son:

• En los resultados del indicador ROA y las empresas que reportaron a nivel GRI, reporte esencial y reporte exhaustivo se presenta una correlación r = .159, indicando una correlación positiva.

• La correlación es significante al nivel 0,05 (bilateral) corroborando que existe confianza en los datos presentados al estar más cercano al 0.

• Por último, N es el número de empresas que se observaron para hallar cada una de las relaciones.

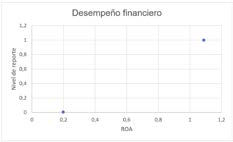

Adicionalmente, se realizó un análisis con la información recolectada, en la cual se puede demostrar el rendimiento del indicador ROA de acuerdo con el nivel de reporte acogido por este número de compañías:

Tabla 2. Número de empresas según el nivel de reporte

Fuente: Elaboración propia

• 136 empresas acogieron un nivel de reporte esencial, mientras que 40 empresas reportaron a nivel exhaustivo.

Tabla 3. El desempeño financiero a nivel de reporte

Fuente. Elaboración propia

• En los reportes exhaustivos, el promedio del ROA es superior al promedio del reporte esencial, siendo 1,09 exhaustivo, para el reporte esencial 0,20 con una diferencia de 0,89 puntos porcentuales. Solo 38 empresas acogieron este nivel de reporte, concluyendo que los informes exhaustivos tienden a obtener mayor desempeño financiero.

Figura 2. Gráfica del desempeño financiero a nivel de reporte.

Fuente: Elaboración propia

Las implicaciones prácticas para las empresas de esta muestra evidencian que el reporte exhaustivo es el más recomendado, sin importar su sector, porque permite que las compañías muestren a sus grupos de interés más información que el nivel esencial. Sin embargo, es la compañía la que decide el nivel de reporte adecuado y suficiente para comunicar su RSE.

Estos resultados demuestran lo analizado a la luz de la literatura, reforzando que los reportes exhaustivos tienden a obtener un mayor desempeño financiero en las compañías de la Alianza del Pacífico.

Para la segunda hipótesis el resultado es el siguiente:

Los informes exhaustivos son más asegurados que los esenciales, generando un mayor nivel de confianza y de transparencia corporativa

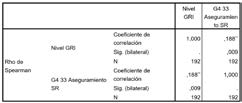

En la siguiente tabla se presenta la Correlación de Spearman, la cual muestra un índice entre dos variables aleatorias, es decir, tanto continuas como discretas, tal como lo es el nivel de aseguramiento y el nivel GRI, en los cuales se obtienen valores particulares dentro de un rango sin un orden de importancia, siendo variables discretas, categóricas y nominales.

• “G4 33 Aseguramiento SR” Sí o No es asegurado el reporte

• “Nivel GRI” donde 0 es esencial y 1 es exhaustivo.

Tabla 4. Correlación de Spearman

**. La correlación es significativa al nivel 0,01 (bilateral).

Fuente. Elaboración propia resultado en programa SPSS.

Los datos arrojados en la Correlación de Spearman son:

• En las empresas que reportaron a nivel GRI, y el nivel de aseguramiento de estos reportes esenciales y exhaustivos, se presenta un coeficiente r =0,188 indicándonos una asociación positiva.

• La correlación es significante al nivel 0,01 (bilateral) corroborando que existe confianza en los datos presentados al estar más cercano al 0.

Adicionalmente, se realizó un análisis con la información recolectada en la matriz, demostrando el número de empresas aseguradas de acuerdo con el nivel de reporte acogido por estas compañías:

Tabla 5. Total, Número de empresas aseguradas a nivel de reporte

Fuente: Elaboración propia.

• 136 empresas acogieron un nivel de reporte esencial, mientras que 40 empresas reportaron a nivel exhaustivo.

Figura 3. Gráfico de las empresas aseguradas y no aseguradas a nivel de reporte.

Fuente. Elaboración propia.

• 57 empresas en el reporte esencial fueron aseguradas, mientras que 79 no fueron asegurados, lo cual representa que los reportes esenciales son menos asegurados.

• En el reporte exhaustivo fueron asegurados 25 reportes, mientras que 15 no fueron asegurados, lo cual concluye que los reportes exhaustivos fueron los más asegurados.

Las implicaciones prácticas para las empresas de esta muestra evidencian que la mayoría de las compañías de la Alianza del Pacífico escogen el nivel de reporte esencial, a su vez expone que estos reportes no están siendo auditados.

En cuanto a los informes exhaustivos, de los 40 informes fueron auditados 25, lo cual indica que son muy pocas las compañías que realizan sus reportes a nivel exhaustivo y son pocas las que aseguran sus informes de RSE.

Estos resultados demuestran lo analizado a la luz de la literatura, reforzando que los reportes exhaustivos de las empresas de la Alianza del Pacífico están siendo auditados, generando mayor confianza y transparencia corporativa. Como lo menciona Jiménez (2016):

las empresas quieren dar mayor credibilidad a sus informes de sostenibilidad y, para ello, los someten a un proceso de aseguramiento realizado por un tercero independiente. El resultado de este proceso es un informe de aseguramiento y, para poder llevarlo a cabo, es necesario que estos expertos independientes sigan unas guías y unas normas publicadas por otros organismos (p.1).

Conclusiones

Es evidente, a la luz de los resultados del análisis estadístico, que las empresas que seleccionaron elaborar sus reportes de forma exhaustiva son más auditadas que las empresas que acogieron un nivel de reporte esencial. Adicionalmente, los informes exhaustivos tienen mayor desempeño financiero, por lo cual, comunicar las prácticas de RSE trae importantes beneficios como, por ejemplo, la obtención de un mejor desempeño en el mercado y un mayor reconocimiento en la sociedad en general.

Los resultados obtenidos acerca de la incidencia que tiene la comunicación de las prácticas de RSE sobre el desempeño financiero y la transparencia corporativa, demuestran que, en las empresas analizadas, los reportes exhaustivos tienen un mayor desempeño financiero. Además, que en la mayoría de las compañías este tipo de reportes son auditados, lo que genera mayor confianza y transparencia corporativa.

Es importante que las empresas sean responsables en cuanto a que exista coherencia entre lo que realmente hacen y reportan. La comunicación juega un papel importante ya que “mediante una comunicación eficaz con las diferentes partes interesadas que una empresa puede lograr mejor sus objetivos de RSC y obtener beneficios estratégicos de sus actividades de RSE” Flores & Beltrán (2017).

En los últimos años las compañías se han preocupado por afianzar los procesos y procedimientos ejecutados frente a su entorno, generando mejores evaluaciones de desempeño social y ambiental para ratificar su posición dentro de un mercado cada vez más dinámico. Por esto, las prácticas de RSE son importantes para que las compañías actúen de forma consciente sobre la utilización de los recursos sociales y medioambientales, siendo importante la gestión de diseñar y transmitir los procedimientos ejecutados que permitan observar, medir y cuantificar las acciones frente a una organización empresarial responsable y comprometida con el mejoramiento continuo de sus actuaciones.

Cabe mencionar que para la realización de este trabajo se encontraron algunas limitantes que tuvieron que ver con la bibliografía ya que no es tan amplia ni tan reciente la información disponible en los repositorios bibliográficos, en cuanto a los temas de RSE, transparencia, desempeño financiero y aseguramiento de los reportes.

Notas al pie

1 https://www.foretica.org/informe_foretica_2018.pdf

2

Alianza de organizaciones empresariales enfocada en la Responsabilidad y Sostenibilidad Empresarial. Creada en 1997, su meta es la promoción de prácticas de negocio responsable y la creación de una comunidad empresarial innovadora y sostenible en el continente americano, desde Estados Unidos hasta Chile.

3

Iniciativa que promueve el compromiso del sector privado, sector público y sociedad civil a alinear sus estrategias y operaciones con diez principios universalmente aceptados en cuatro áreas temáticas: Derechos Humanos, Estándares Laborales, Medio Ambiente y Lucha Contra la Corrupción, así como contribuir a la consecución de los Objetivos de Desarrollo Sostenible (ODS).

4

tendencias de responsabilidad social corporativa que los líderes deben observar en 2019. Recuperado de https://bit.ly/2pinHdK

5 Las revistas seleccionadas fueron: Journal of Finance, Review of Financial Studies, Journal of Financial Economics, Journal of Management, Journal of Banking and Finance, Journal of Corporate Finance

Referencias bibliográficas

Accountabiliy. Normas. Recuperado de https://www.accountability.org/standards/

Alpina, Informe de Sostenibilidad (2016). Recuperado de https://bit.ly/372uWYk

Ardangoña, Antonio. (13 de noviembre de 2019). Dos maneras de ser socialmente responsable. [Entrada de Blog] Recuperado de https://bit.ly/350mtmm

Alzate, y., Valero, G. & Bonilla, M. (2018). Un análisis de los estudios acerca de las memorias de sostenibilidad en

Latinoamérica. Contabilidad y negocios; Vol 13, No 26, 56-73. doi: http://dx.doi.org/10.18800/contabilidad.201802.004

Banco Mundial. (2006). CentraRSE. Recuperado de https://bit.ly/2NEXLlK

Barrera Cerezal, J.J. (2016). Transparencia y reputación como actitud y forma de ser de la empresa. Ciriec-España. Revista de economía pública, social y cooperativa; No 87, 328-350. doi http://dx.doi.org/10.7203/CIRIEC-E.87.6860

Bueno Juez, Yimmy (2019). Análisis de la responsabilidad social empresarial en sectores controversiales como herramienta de legitimación vista desde la perspectiva estructural funcionalista: caso del sector tabacalero en Colombia. (Trabajo de grado). Universidad Nacional de Colombia –Sede Bogotá. Recuperado de http://www.bdigital.unal.edu.co/73569/

Calero Sánchez, C. (2013). La Responsabilidad Social Empresarial y la Buena Administración. Dialnet. Vol. 7, N.º. 3, 103-

114. Recuperado de https://bit.ly/2O47r8t

Cárdenas, Luperdi. F. (2018). Influencia de la responsabilidad social empresarial en la imagen corporativa de los clientes de

La Posada del Mirador, en Barranco. Cultura; Vol 32, 15-37. doi https://doi.org/10.24265/cultura.2018.v32.01

Cerrejón, Informe de Sostenibilidad (2016). Recuperado de https://bit.ly/32NZAB3

Copec, Informe de Sostenibilidad (2016). Recuperado de https://bit.ly/2XceX58

Correa, D.; Hernández, D. (2017). Informes de sostenibilidad y su impacto en la creación de valor financiero de las empresas. Contaduría Universidad de Antioquia, 70, 43-60. Recuperado de: https://bit.ly/2X4SzLc

Diario Información (2019). Adela Cortina: “La responsabilidad social debe ser transversal en toda la compañía”. Recuperado de https://bit.ly/34W7WYS

Díaz de la Cruz, C & Fernández Fernández, J. (2016). Marco conceptual de la ética y la responsabilidad social empresarial:

un enfoque antropológico y estratégico.

Revista Empresa y Humanismo; Vol XIX, No 2, 69-118. doi http://dx.doi.org/10.15581/015.XIX.2.69-118

Echeverría-Ríos, O. M., Abrego-Almazán, D., & Medina-Quintero, J. (2018). La responsabilidad social empresarial en la imagen de marca afectiva y reputación. Innovar, 28(69), 133-148. doi: https://doi.org/10.15446/innovar.v28n69.71703

El Brocal, Memoria Anual (2016). Recuperado de https://bit.ly/34ZWDiC

Ferré-Pavia, C., & Hiyo Tambra, C. (2018). La información accesible sobre RSE en Sudamérica en los campos de la universidad, la administración y las empresas. Universidad & Empresa, 20(35), 221-249. doi: http://dx.doi.org/10.12804/revistas.urosario.edu.co/empresa/a.6028

Fisher-Vanden, K., & Thorburn, K. S. (2011). Voluntary corporate environmental initiatives and shareholder wealth. Journal

Of Environmental Economics And Management, 62430-445. doi: 10.1016/j.jeem.2011.04.003

Flores Asenjo, P & Beltrán Bueno, M. (2017). Responsabilidad Social Empresarial (RSE) y su comunicación en las PYME. Animus. Revista Interamericana de Comunicação Midiática, Vol 16, No 32, 191-205. doi http://dx.doi.org/10.5902/2175497729276

Garrido, M. Francisco Javier & Capriotti, Paul (2018). RESPONSABILIDAD SOCIAL EMPRESARIAL Hacia una Reputación Sustentable para el Siglo XXI. (3a ed). Recuperado de https://bit.ly/2X6T9rP

Goldschmidt, O. (23 de abril de 2017). “El país lidera la RSE en América latina”. La Nación. Recuperado de: https://bit. ly/32BaYQQ

González Romo, Z & Cerrudo Taltavull, M. (2017). La RSC como herramienta de gestión y comunicación de la reputación corporativa. Austral Comunicación, volumen 6 número 2, 195-227. doi https://doi.org/10.26422/AUCOM.2017.0602.GON

Grupo Sura, Informe Anual (2016). Recuperado de https://bit.ly/2qNwOn0

Jiménez Jiménez, Victoria. (2016). El aseguramiento de los informes de sostenibilidad en España. (Trabajo de grado). Universidad de Cantabria, España. Recuperado de https://bit.ly/353DSe9

Komatsu, Informe de Sustentabilidad (2016). Recuperado de https://bit.ly/34XUyDK

Organización Internacional de Normalización (ISO). Recuperado de https://www.iso.org/iso-26000-social-responsibility.html.

Laverde, Vargas J. (2018). Empresas que informan son más sostenibles. Portafolio. Recuperado de https://bit.ly/2KgpYNJ

López Davis, S. (2017). Personal Social Responsibility: Measurement, dimensions and relations with corporate social responsibility, Tesis Doctoral.

McClimon, Timothy J. (03 de enero de 2019). 5 tendencias de responsabilidad social corporativa que los líderes deben observar en

2019. Forbes. Recuperado de https://bit.ly/2pinHdK

Mejía, D. A. C., Naranjo, D. C. R., & Beltrán, K. M. M. (2018). La información no financiera y el desempeño financiero empresarial. Semestre Económico, 21(46). [185-202]. doi: http://dx.doi.org/10.22395/seec.v21n46a8

Minera Antamina S.A, Reporte de Sostenibilidad (2016). https://bit.ly/32LN3OO

Mohd Hassan Che, H., Rashidah Abdul, R., & Sakthi, M. (2008). Corporate governance, transparency and performance of Malaysian companies. Managerial Auditing Journal, (8), 744. doi:10.1108/0268 6900810899518

Pacto Global. Los 10 Principios del Pacto Global. Recuperado de https://bit.ly/36X3mvm

Portafolio. (2017). ‘Firmas colombianas, entre las más avanzadas en RSE’. Recuperado de https://bit.ly/2O12yNq

Romo González, Zahaira Fabiola & Cerrudo Taltavull, Marina. (2017). La RSC como herramienta de gestión y comunicación de la reputación corporativa. Austra Comunicación, volumen 6 No. 2. Recuperado de https://bit.ly/2QgzK6f

Scotiabank, Reporte de Sustentabilidad. Recuperado de https://bit.ly/34VKJ9p

Niño Benavides, Teresa del Pilar & Cortés Cortés, María Isabel (2018). Comunicación estratégica y Responsabilidad Social Empresarial, escenarios y potencialidades en creación de capital social: una revisión de la literatura. Revista Prisma social N.º

22 La investigación en la comunicación organizacional a debate. Recuperado de http://revistaprismasocial.es/article/view/2570

Norma SGE 21. ¿Qué es la SGE 21? Recuperado de http://foretica.org/sge21/#Formacion

Quálitas, Informe Anual Integrado (2016). Recuperado de https://bit.ly/32KaTuf

Ruiz Lozano, M., TiradoValencia, P., & Bustos Lambert, C. (2008). El principio de transparencia en el ámbito de la Responsabilidad Social de la Empresa: un análisis aplicado al caso de la banca española. Revista De Fomento Social, 63 (251), 445-479.

SA8000. Certificación Social. Recuperado de https://bit.ly/2Kg6l8F

Strandberg, Lena. (2010) La medición y la comunicación de la RSE: Indicadores y normas. Cuadernos de la Cátedra “La Caixa” de Responsabilidad Social de la Empresa y Gobierno Corporativo. Cuaderno N° 9 diciembre de 2010.

Solari, Estefanía (2018). Lo que dice la academia sobre los efectos de la aplicación de prácticas de RSE. Ciencias Administrativas| Año 6 | N° 12 Julio – Diciembre, 52-64. doi.org/10.24215/23143738e026

Tasa, Reporte Integrado (2016). Recuperado de https://bit.ly/2pkoj2u

Unacem, Reporte de Sostenibilidad (2016). Recuperado de https://bit.ly/34UJPK4

Valenzuela Fernández, L., Jara-Bertin, M., & Villegas Pineaur, F. (2015). Prácticas de responsabilidad social, reputación corporativa y desempeño financiero / Práticas de responsabilidade social, reputação corporativa e desempenho financeiro / Social responsability practices, corporate reputation and financial performance. Revista De Administração De Empresas, (3), 329. doi:10.1590/S0034-75902015030

Vitro, Informe de Desarrollo Sustentable (2016). Recuperado de https://bit.ly/2NHViqJ

Volpentesta, Jorge, R. (2016). Confluencia de teorías en torno a la Responsabilidad Social Empresaria (RSE). Ciencias Administrativas. Año 4 – N° 8 Julio, 43-52. Recuperado de https://bit.ly/2CEVW1S

Zhihong Wang., Tien-Shih Hsieh., Joseph Sarkis. (2008). CSR Performance and the Readability of CSR Reports: Too Good to be True? Published online 4 July 2017 in Wiley Online Library (wileyonlinelibrary.com) doi: 10.1002/csr.1440

Zimmerli, W. C., Holzinger, M., Richter, K., & Friedman, M. (2007). The Social Responsibility of Business Is to Increase Its Profits. In, Corporate Ethics & Corporate Governance (p. 173). doi:10.1007/978-3-540-70818-6_1